媒体中心

展会新闻

预制菜”热“!2021成交额同比增156%,佛跳墙、猪肚鸡、酸菜鱼等均上榜

2022-05-19

预制菜”热“!2021成交额同比增156%,佛跳墙、猪肚鸡、酸菜鱼等均上榜

5月13日,京东发布《2022年京东超市即享食品消费趋势报告》。

5月13日,京东发布《2022年京东超市即享食品消费趋势报告》,分别介绍了预制菜、方便速食、即食类产品的消费趋势,其中预制菜亮点颇多。

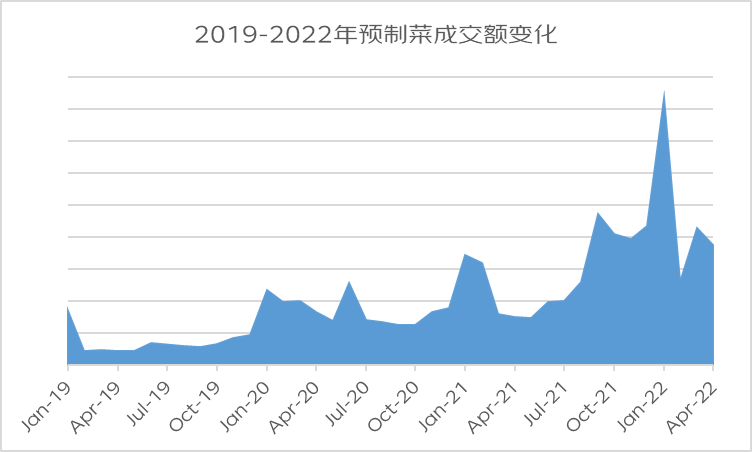

《报告》显示,2021预制菜成交额同比增156%,从消费趋势来看,预制菜呈现出以下趋势:50元以上增速最快,36-50元2021成交额占比最高;知名品牌更受欢迎,佛跳墙、猪肚鸡、酸菜鱼均上榜;闽粤、江淮菜系增速最快;26-35岁群体是消费潜力股, 异地订单成交额飙升186%;美味与健康是购买的关键考虑因素,上海最能“干饭”、甘肃592%增速位列第一,三线城市消费增速最快高达234%。

预制菜省去了食材采购的烦恼,也简化了制作步骤,备受消费者青睐。《报告》显示,2021年预制菜成交额同比增长156%,51-100元、100元以上、36-50元预制菜产品2021年成交额同比增速TOP3,分别为178%、161%、144%。在预制菜2021年成交额占比排名中,36-50元档口占比最高,其次20-35元位列第二,反映出消费者更加追求性价比。

预制菜在成就美味的同时,更是帮助消费者实现了在厨房这一场景下的高效平衡

一个人搞定一桌菜有多难?答案可能是分分钟的事情。无论是肉末茄子、小炒肉等家常菜,还是佛跳墙、酸菜鱼等“硬菜”,抑或是日式牛肉饭、韩式部队锅等异国料理,只需简单加热,一桌大餐就搞定了。

近年来,“宅经济”和懒人经济蓬勃发展,让许多人的消费和生活习惯发生了变化。国人餐饮消费形式和消费观念的多元化,赋予冷冻、方便食品极大的创新空间。而随着冷链技术和服务的进一步发展,3R食品更是发展迅猛,成为更多人的饮食新选择。所谓3R食品,指的是Ready to Cook、 Ready to Heat、 Ready to Eat,烹饪即食、加热即食、开袋即食等即享食品。在快节奏的今天,人们渴望成为生活的“端水大师”,实现生活中各个方面的平衡。以预制菜为代表的即享食品的出现,让消费者实现了“懒”与“馋”的平衡,“效率”与“口味”的平衡,“足不出户”与“吃遍全球”的平衡,“便捷”与“健康”的平衡。预制菜在成就美味的同时,更是帮助消费者实现了在厨房这一场景下的高效平衡。

疫情以来,预制菜消费需求增长明显。京东销售数据显示,2021年预制菜的成交额同比增长了156%。而每年的“春节档”,都是预制菜消费的高峰时期,预制菜凭借“省时省心”又饱含“人间烟火气”的特点承包了越来越多户家庭的年夜饭。

在5.17京东超市吃货节来临之际,京东消费及产业发展研究院联合京东超市一同发布《2022即享食品消费趋势报告》(以下简称报告),基于京东消费情况,针对该行业和市场产生以下洞察:

1、消费者对于“高效厨房”的需求加上疫情的影响,使得预制菜消费需求提升明显,2021年预制菜成交额同比增长156%。

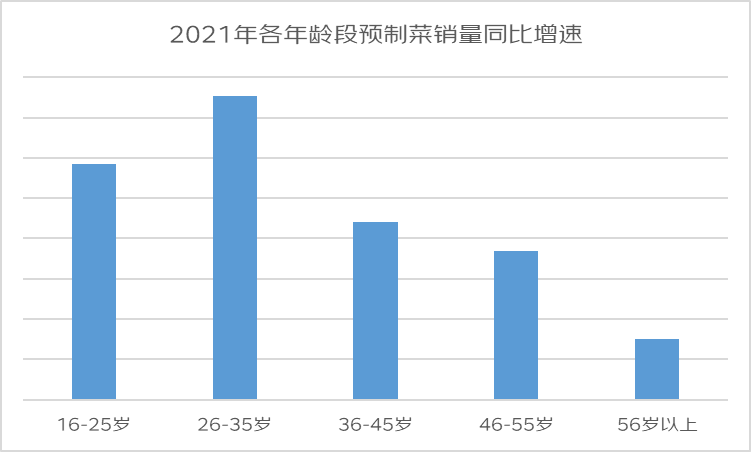

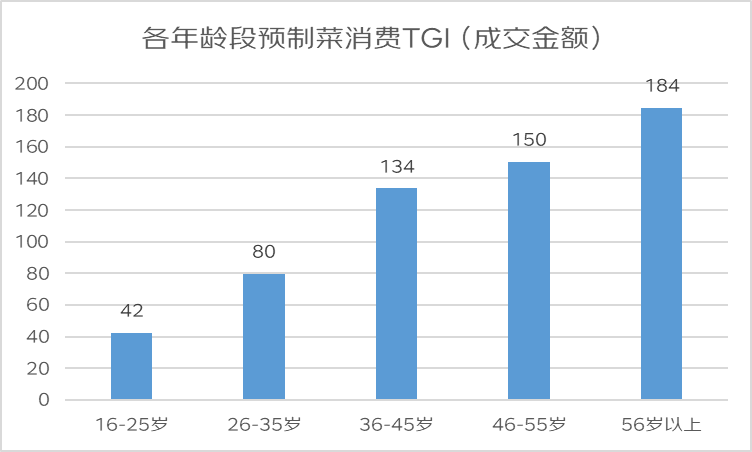

2、预制菜端上春节家宴的餐桌,得到各个群体的青睐;36-45岁人群为预制菜消费主力军,2021年销量占比达36%。而2021年Z世代人群的预制菜购买数量同比增长了137%。银发族也爱“懒人厨房”,与2019年相比,2021年银发族预制菜的购买数量增长了190%。健康又便捷的新型儿童速食成为妈妈们在生活和工作压力下对于高效厨房的解决方案之一。2021年女性群体的儿童速食成交额同比增长78%。

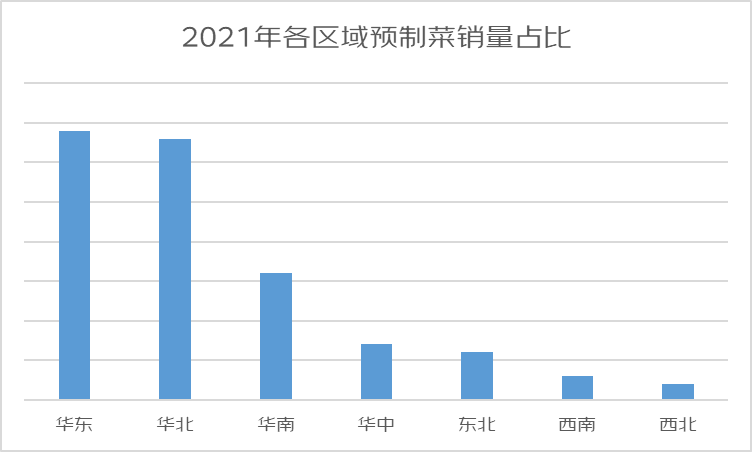

3、快节奏的生活让人们愿意尝试换一种更省时省力又不失人间烟火气的方式吃饭,高线级城市对预制菜的接受程度更高。2021年一、二线城市预制菜成交金额占比达60%。华东和华北地区“干饭人”更爱预制菜,2021年华东地区和华北地区线上预制菜购买数量占比达34%和33%。甘肃、浙江预制菜消费增速快,2021年甘肃、浙江两地线上预制菜成交额分别同比增长了592%和587%,逐渐成为潜力“饕餮”省份。

4、“独居经济”催生“一人食”市场,2021年“一人食”产品数量同比增长超1倍。其中,代餐轻食、米线米粉、高端面食和自热系列深受消费者喜爱,2021年销量分别同比增长了82%,76%、62%和58%。年轻人“嗦粉”更是停不下来,26-35岁人群买走了42%的螺蛳粉。

不出门也能吃遍五湖四海,预制菜带动“宅社交”

随着冷链技术的成熟,越来越多的品牌涌入预制菜行业。京东数据显示,与2019年相比,2021年预制菜品牌数增长达1.5倍,预制菜商品数更是增长达2.5倍。

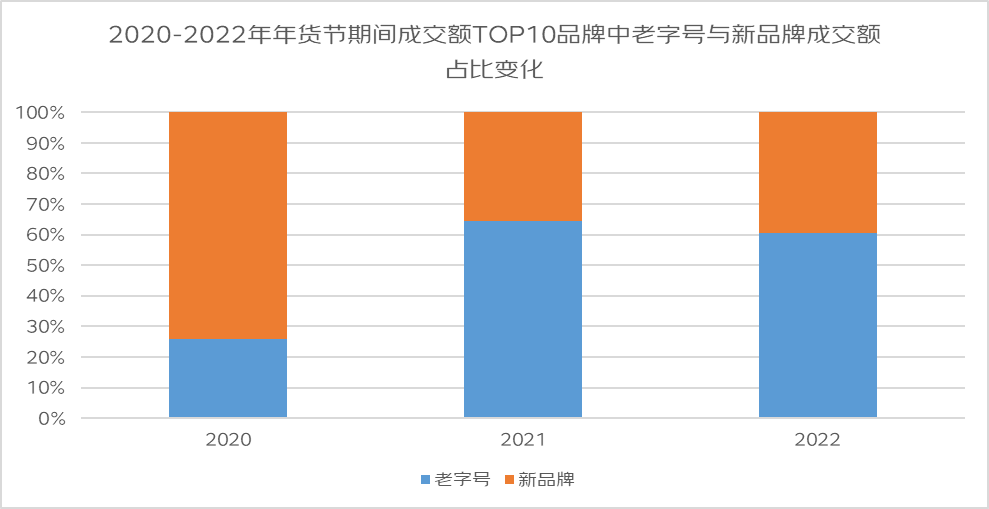

近年来,预制菜行业蓬勃发展,无论是“新雅大厨”、“广州酒家”、“紫光园”等老字号还是“朕宅”“珍味小梅园”等新兴品牌,各大品牌纷纷入局,商品种类更加丰富,口味也更加多样。

京东销售情况显示,近两年年货节期间,在预制菜销售前十名中老字号占比提升,展示出品牌对消费者的深远影响力,实现了“后发先至”。而2022年年货节期间,预制菜销售前十名中老字号更是占了近一半,包括广州酒家、新雅大厨、知味观和杏花楼。

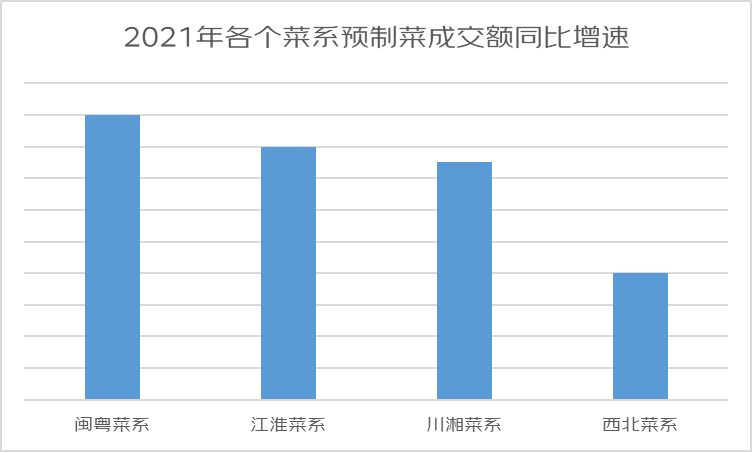

从消费侧看,随着悦己消费兴起,消费者越来越偏爱能够承载更多主观情感表达的食品。一方面,以家乡风味为代表的地域特色美食受到在外漂泊游子和各地食客们的欢迎,京东销售情况显示,2021年闽粤菜系、江淮菜系、川湘菜系、和西北菜系商品种类成交额分别同比增长180%、160%、150%和80%。

另一方面,消费者对于能够获得烹饪仪式感和社交满足感的域外美味和精品招牌菜则需求爆棚。2022年3月,朕宅惠灵顿牛排销量环比增长超过300%,烹烹袋牛肉意面环比增长200%。只需简单加工便能拥有的精品招牌菜更是使得消费者获得了烹饪满足感。京东销售情况显示,2021年,海文铭佛跳墙销量同比增长510%,西贝羊蝎子销量同比增长115%。2022年Q1,正大猪肚鸡销量环比增长518%,安井酸菜鱼销量环比增长482%。

除此之外,预制菜更是以美味带动“宅社交”,不仅成为消费者居家享用“星厨美味”的选项,更是成为馈赠亲朋好友的新选择。2021年,预制菜异地订单成交额同比增长186%。2021年预制菜礼盒成交额更是同比增长232%。

预制菜端上家宴餐桌,36-45岁人群为消费主力军

消费者对预制菜的高接受度也悄然引发年夜饭餐桌上的新变化。京东销售情况显示,2022年年货节期间同比增长150%,老字号同步增长破200%,新雅大厨、梅龙镇,眉州东坡等中华老字号相关商品销售火热。消费者们既要快速享受星级美食,又希望将更多时间留给与亲友相聚。

作为厨房的“掌勺人”,36-45岁年龄段人群仍是预制菜的购买主力。京东销售情况显示,2021年,36-45岁年龄段人群预制菜购买数量占比达36%,占比排名第一。而2021年Z世代人群的预制菜购买数量同比增长了137%。享受做饭仪式感的Z世代,提升做饭效率的中青年,以及追赶潮流的银发族,都是预制菜“走红”的重要推手。

值得关注的是,2019-2021年,银发族的预制菜购买数量逐年增加,与2019年相比,2021年银发族预制菜的购买数量增长了190%。且与全站相比,随着年龄的增长,预制菜的购买偏好度更高。谁说“懒人厨房”一定是年轻人的专属?银发族也逐渐改变“炒菜十分钟,洗切半小时”的生活,与其每天把两三个小时的时间花在做饭上,不如去做点让自己更享受的事。

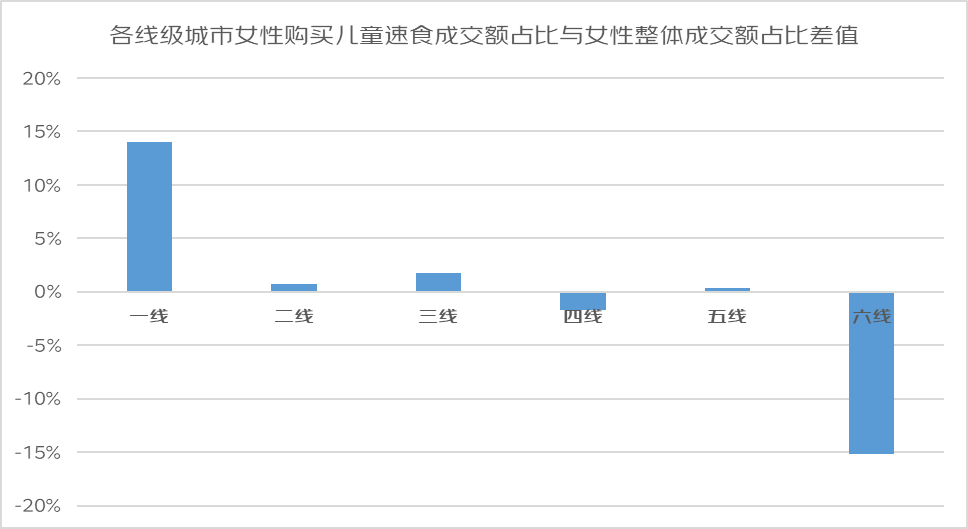

带娃压力大,儿童速食也逐渐成为“妈妈们”的新选择。2021年女性群体的儿童速食成交额同比增长78%。这背后不仅仅说明了消费者心中对于速食的心智发生转变,开始摒弃速食不新鲜、不健康的固有印象,也进一步说明了速食品质化发展的趋势。此外,与低线级城市相比,高线级城市的宝妈们更偏好购买儿童速食。可见儿童速食也是妈妈们在生活和工作压力下对于高效厨房的解决方案之一。

华东和华北地区“干饭人”更爱预制菜,甘肃、浙江预制菜消费潜力足

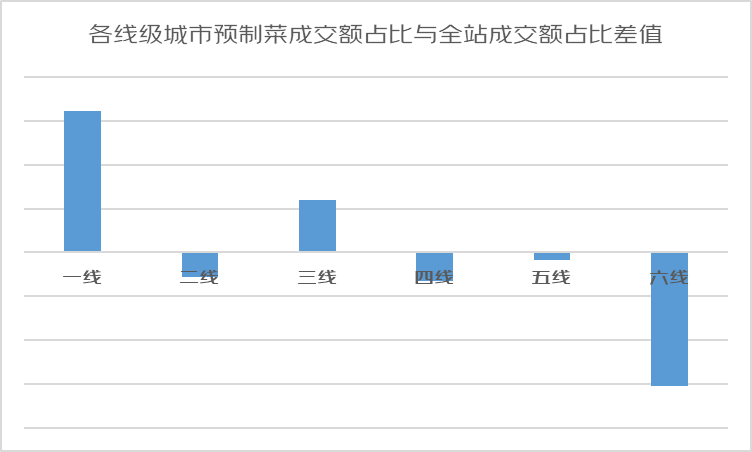

从京东销售情况来看,高线级城市是预制菜的主要消费区域。2021年一、二线城市预制菜成交金额占比达60%。与全站商品相比,一线和三线城市消费者更加偏爱购买预制菜。快节奏的工作生活并未赶走人们对于“厨房”的热爱,而是希望能换一种更省时省力而又不失生活情趣的方式吃饭。

与其他地区相比,华东和华北地区的消费者更爱预制菜,京东销售情况显示,2021年华东地区和华北地区线上预制菜购买数量占比达34%和33%,而上海、北京则牢牢占据“干饭”主力军城市。其中甘肃、浙江两地2021年线上预制菜消费增长迅速,成交额分别同比增长了592%和587%,逐渐成为潜力“饕餮”省份。

“烹饪方便简单”、“省时省力”、“不会做饭也可尝试”、“味道不输饭店”,从消费者们的评价来看,解决“不会做、不好吃、没时间”的厨房难题,是预制菜获得网友青睐的重要原因。正如最初3R食品的含义“ready to heat/cook/eat”一样,即享食品从诞生之时就以方便快捷作为最显著特征。随着消费升级的车轮一直向前,人们对于即享食品的诉求也在悄然改变。百姓餐桌无小事,对于最简单不过的宅家饮食,人们的需求也在逐步演化。从吃一顿简便易行的美味饭菜,到享受过程中的仪式感和饮食背后的文化内涵,再到通过“饮食”展现与传播新生活的理念。这既是人们对平衡生活管理的向往,也是在消费中追求更高品质生活的体现。